Solving a Broken Money System: How DeFi is Changing the Game

Link to the original post

La soluzione a un sistema economico in crisi: Come la DeFi sta cambiando il gioco

Un "Normale Venerdì"

In un normale venerdì, a milioni di persone in giro per il mondo viene accreditato lo stipendio ogni settimana nel proprio conto corrente bancario. Milioni di queste persone utilizzano il proprio stipendio durante il mese per pagare bollette, comprare la spesa e tanti altri acquisti necessari al quotidiano vivere. Se dovessero rimanere dei soldi disponibili, li risparmiano. Suona tutto facile ed efficace, risparmiare quello che avanza da queste spese per assicurarsi una disponibilità futura, per se stessi e per i propri familiari.

Generalmente, quando le persone risparmiano dei soldi, li mettono in un fondo di investimento o in un conto di risparmio vecchio stile. In caso che questi conti di risparmio o fondi di investimenti siano parte di un’organizzazione esterna alla tua, dove ti viene periodicamente versato lo stipendio, questi fondi da te investiti, verranno tipicamente trasferiti tramite ACH (automated clearing house). ACH può impiegare fino a 3 giorni prima di trasferire i fondi ed inoltre, l’istituto ricevente può tenerli bloccati una volta ricevuti, per evitare un’eventuale frode.

Nonostante questo sia un processo digitale, rimane comunque un processo lento con molteplici terze parti involte, aggiungendo poi tempo e costi lungo il processo.

Alla fine di questa storia, è sempre il consumatore finale a sostenere i costi di un sistema di intermediari volti a facilitare lo spostamento e lo stoccaggio del nostro denaro.

Questi costi vengono pagati in diversi modi, tra cui, commissioni bancarie sugli spostamenti di denaro, limiti sugli importi trasferibili a causa dei rischi che gli intermediari devono assumersi, ed infine quel che ha più impatto sui consumatori, bassi tassi d’interesse sui soldi messi a risparmio.

Se sei fortunato, un fondo di investimento tipo un fondo indicizzato ti darà un ritorno medi dell’8% all’anno per tutta la tua vita. Ma molte persone hanno pochi o addirittura nessun fondo investito in un fondo di investimenti. Un conto di risparmio, inoltre, non risparmia neanche i tuoi soldi. Dipendendo dal tasso d’inflazione del paese in cui vivi, i soldi nel tuo conto di risparmio, danno un ritorno medio al disotto dell’1% annuo, ma in realtà quei soldi varranno ancora meno di quanto valgono oggi in quanto il potere d’acquisto diminuisce con il passare del tempo.

Se stai usando il tuo conto bancario per mettere il tuo denaro a risparmio, stai facendo passi indietro.

A peggiorare le cose per il consumatore inoltre, si aggiunge l’ostacolo di essere “approvati” prima di poter aprire un conto di risparmio, è essenziale avere un buon registro di precedenti, meglio conosciuto nel sistema bancario come KYC o know-your-customer (conosci il tuo cliente), consegnando nelle loro mani tutti i tuoi dati privati non solo alla tua banca, ma anche a tutti gli intermediari che ci si mettono di mezzo nel processo. Alcune normative richiedono la raccolta di dati privati nonostante alcune ricerche hanno dimostrato che la politica di anti-riciclaggio del denaro ha meno dello 0.1% di impatto sui crimini finanziari. Inoltre i costi di conformità superano di oltre cento volte i fondi criminali recuperati, penalizzando le banche, i contribuenti e i cittadini comuni più dei criminali stessi.

La banca fa i suoi guadagni prestando i risparmi depositati, arrivando a concedere prestiti a volte 9/10 volte più alti dei soldi realmente depositati, generando interessi a carico dei debitori. Tutti questi costi sono di gran lunga superiori ai ritorni che le banche versano nei vostri conti di risparmi come interessi, e questo è dovuto appunto dal fatto che tutti gli intermediari si prendono una fetta di questi ritoni lungo il processo tramite tassi sulle transazioni e costi di conformità di cui abbiamo gia` parlato, ovvero i costi che ha una banca per i mantenimento di uffici e filiali, direttori e cassieri, spese legali e di marketing, e non per ultimo i profitti delle banche stesse. Devono generare un guadagno anche per gli azionisti della banca.

Non ci stupisce che risulti difficile per una persona media fare crescere i propri risparmi in banca.

Un altro punto chiave è che ci sono sempre più persone in giro per il mondo, che non hanno accesso ai loro dati di identità, così che gli risulta impossibile passare il controllo del suo passato necessario all’apertura di un conto bancario, oppure ha la sfortuna di vivere in zone in cui per una banca non è conveniente avere una filiale. Stime recenti ci dicono che ci sono 1.6 miliardi di persone che sono senza conto corrente bancario o non possono usare appieno i servizi bancari a disposizione; questa esclusione dalle attività finanziarie ha un impatto significativo sia sul benessere del singolo individuo sia sulla crescita e sullo sviluppo economico nazionale.

Mettendo tutte queste sfide/difficoltà insieme, ci rendiamo conto di avere un sistema monetario viziato.

Quindi, la prossima volta che in un “normale Venerdì” la tua paga verrà pagata sul tuo conto corrente, presumendo che tu ne abbia uno, potresti cominciare a pensare che alla fine non è ne così semplice, ne tanto meno efficace.

C’è una via migliore?

Noi pensiamo di si e come noi la pensano ugualmente anche persone come Ryan Sean Adams di Bankless e Chris Burniske di Placeholder VC, anch’essi parlano di come decentralizzare la finanza (DeFi) può essere una soluzione per le profonde sfide sottostanti con il sistema monetario.

SyncDAO sta usando gli strumenti messi a disposizione dalla DeFi per aiutare a disegnare un nuovo sistema monetario che metta i tuoi soldi al lavoro ed elimini quanti più dei vecchi blocchi e imprevisti.

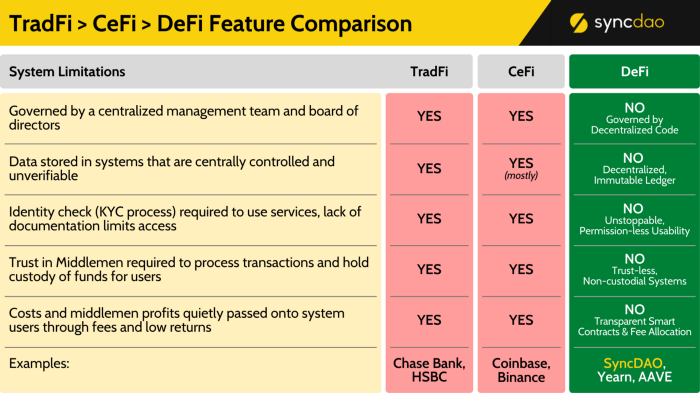

Il vecchio sfida Il Nuovo

Diamo un tregua alle banche. Le banche in effetti non sono neanche un “vero” problema. Il vero problema è il sistema nel suo complesso, quello che generalmente è conosciuto come la finanza tradizionale (TradFi), la quale è costruita sulla base di modelli di business estremamente passati, così come le tecnologie utilizzate. Regole che non hanno nessuna trasparenza, nessuna responsabilità e richiede che il cliente si fidi ciecamente di come le banche gestiscono i propri soldi.

Grazie alla tecnologia dietro le cryptocurrency e la blockchain, sempre più nuovi sistemi stanno emergendo con nuovi prodotti finanziari e servizi; e si continuano a creare nuove forme organizzative. È questo che fa della DeFi una soluzione potente.

Grazie alla DeFi basata sulla blockchain, possiamo avere un sistema che sia considerato sicuro, verificabile, trasparente e sotto il controllo del cliente come soggetto individuale. I sistemi DeFi sono descritti come “degni di fiducia” proprio perché non vi è alcuna autorità centralizzata “degna di fiducia” o organizzazione che abbia il controllo dei fondi. Al contrario, l’intero sistema di smart contracts e verificabilità delle transazioni sono disponibili all’uso di tutti gli utenti, quando e come vogliano. Il sistema in se è quello che costruisce la fiducia nel suo utilizzo, non un individuo singolo e nemmeno uno sviluppatore.

In SyncDAO, crediamo che la DeFi offra una nuova visione delle cose: che con pazienza e persistenza può trasformare le nostre vite, sotto l’aspetto finanziario, dando eque opportunità a disposizione e accesso a tutti quelli che al momento sono esclusi dal vecchio e viziato sistema monetario. La DeFi è l’obbiettivo finale.

A metà strada tra la TradiFi e la DeFi fluttua la finanza centralizzata (CeFi). CeFi comprende tutte quelle società di cryptovaluta che operano più come una banca. Questo significa che queste aziende operano proprio con un team organizzativo, conducono dei controlli sul passato dei clienti e custodiscono i fondi degli stessi. È come se fosse a metà percorso verso la DeFi in molti modi, ma anche se la CeFi offre alcuni dei convenienti e familiari sistemi compresi nella TradFi, con l’utilizzo di alcune risorse digitali e strumenti della blockchain, rimane solo un compromesso e non una completa/piena promessa come lo è la DeFi appunto, la quale ha un sistema veramente aperto ed efficiente per tutti.

Per avere il quadro più completo della situazione, diamo un occhiata parte per parte comparando le differenze chiavi tramite questo paradigma:

Come puoi ben vedere nella DeFi – o nuovo sistema – ci sono minori inefficienze e meno terze parti a prendersi una fetta dei tuoi profitti. Ce sono al contrario, molte più opportunità di condividere l’usabilità e una pari distribuzione dei premi economici.

Allo stetto tempo, nella DeFi, gli utenti devono ricordare che sono loro ad avere il 100% del controllo dei loro soldi. Ogni utente ha il possesso e la piena custodia dei propri fondi, in questo modo ognuno si prende la responsabilità di essere la propria banca. Le DeFi mette le sue radici nel credo che l’auto responsabilità è vitale per un equo ed aperto sistema finanziario.

Creando un Nuovo Sistema Finanziario

SyncDao vuole dare vita a questa visione, un nuovo sistema inizierà a prendere piede. Il sistema darà il benvenuto a chiunque desideri riprendersi il controllo dei propri soldi, scegliendo l’auto-responsabilizzazione piuttosto che la cieca fiducia, responsabilità e controllo, nelle mani di una corporazione che ancora lavora nel tradizionale corrente sistema finanziario. Come organizzazione autonoma decentralizzata (DAO), SyncDAO sarà controllata da tutti i suoi utenti e sarà gestita da smart contracts decentralizzati, rimuovendo completamente mezze parti. I suoi membri, i possessori dei token di governance $SDG, saranno in controllo del sistema.

Il nuovo sistema introdurrà il concetto di benessere perpetuo/continuo mettendo i tuoi soldi al lavoro per te, per sempre. SyncDao sta costruendo un sistema che dia indietro ricavi grazie al solo deposito di soldi all’interno di un caveau DeFi, che sarà chiamato Perpetual Vault. Prova a pensare a questo come un moderno conto corrente di risparmio ma che al posto di farti perdere potere d’acquisto come conseguenza dell’inflazione, riceverai invece interessi continui pagati solo per il semplice deposito dei tuoi soldi all’interno di un vault DeFi di SyncDAO. Ecco perché noi lo chiamiamo “soldi per sempre”.

Facendo tutto questo, non avrai bisogno di condividere dettagli della tua identità con SyncDAO, aspettare per l’approvazione da qualcuno per depositare o prelevare e non devi affidare la tua vita finanziaria nelle mani di un sistema bancario viziato dalle sue esigenze. Al contrario, semplicemente avendo un portafoglio virtuale e depositando crypto-valute in un vault di SyncDAO, potrai avere il controllo della tua vita finanziaria per gli anni a venire.

Mentre costruiamo questo nuovo sistema finanziario, SyncDAO ha pensato di creare un ruolo in cui tutti possano sentirsi a proprio agio in qualunque essi si trovino. Se sei nuovo infatti, come nuovo utente, il modo più semplice di iniziare a guadagnare ricavi, è quello di depositare i tuoi fondi in un Perpetual Vault. Se hai un po di esperienza e vuoi aiutare altri a imparare come funziona la DeFi e il nuovo sistema, diventando un Affiliato, sarai in grado di ricevere commissioni sul tuo lavoro oltre che ai ritorni dei tuoi depositi. Per ultimo, se davvero vuoi prendere il controllo, puoi diventare addirittura un Governatore possedendo i token di governance SyncDAO. I quali ti daranno accesso al voto per quel che saranno le strategie da usare per generare, sicurezza e ritorni sul lungo termine. Sta a te! Puoi giocare uno dei tre o anche tutti i ruoli che desideri in questo nuovo sistema.

Guarda come funziona il nuovo sistema

Se ti senti pronto per passare dal vecchio sistema finanziario a uno nuovo più aperto ed equo per gestire i tuoi soldi, controlla la Guida Utenti all’Uso dei Perpetual Vault e preparati per il cambiamento. Quando il prossimo veenrdì vedrai il tuo stipendio depositato in banca, puoi star sicuro che i soldi che scegli di depositare in SyncDAO saranno per davvero messi a lavoro per affrontare in serenità il tuo futuro.

Se desideri saperne di più su SyncDAO, puoi visitare il sito Web all’indirizzo

Puoi partecipare alla conversazione su uno dei nostri canali

syncdao.com/discord

syncdao.com/telegram

syncdao.com/medium

syncdao.com/facebook

syncdao.com/twitter

Oppure controlla i dettagli più approfonditi sul progetto;

IMPORTANTE: il token SyncDAO Governance (SDG) non è ancora stato rilasciato. Non impegnarsi con alcun impostore SDG. L’indirizzo del contratto Ethereum verrà visualizzato su syncdao.com più vicino al lancio. Questo token (SDG) non ha alcun valore intrinseco ma ti dà l’utilità di votare sulle proposte avanzate.

Leave a Comment